「NISAってよく聞くけど、結局何をすればいいのか分からない」

「投資は気になるけど、損をしそうで不安…」

このように感じている方はとても多いです。

結論から言うと、NISAは正しい方法で使えば、初心者でも安心して資産形成を始められる制度です。

むしろ、これから投資を始めるなら最優先で活用すべき仕組みと言えます。

ただし、やり方を間違えてしまうと

短期売買で損をしてしまったり、手数料の高い商品を選んでしまったりするケースもあります。

そこでこの記事では、初心者の方でも迷わず実践できるように

・NISAの基本

・失敗しない始め方

・将来どれくらい増えるのか

・運用期間ごとの投資戦略

まで、わかりやすく解説していきます。

NISAとは?わかりやすく解説

NISAとは、投資で得た利益に税金がかからない制度です。

通常、投資で利益が出ると約20%の税金が引かれます。

例えば10万円の利益が出た場合、約2万円が税金として差し引かれます。

しかしNISAを利用すれば、この税金がかかりません。

つまり、同じ運用をしていても、NISAを使うだけで資産の増え方が大きく変わるのです。

NISAの2つの枠

現在のNISAには、目的の異なる2つの投資枠があります。

つみたて投資枠

長期・分散・低コストを前提とした投資枠で、主に投資信託を積み立てていきます。

コツコツと資産を増やす仕組みになっているため、初心者の方に最適です。

成長投資枠

個別株やETFなどにも投資できる、自由度の高い枠です。

リターンを狙いやすい一方で、難易度も上がるため、中級者以上向けといえます。

【結論】初心者はこれだけやればOK

ここまで読んで「結局何をすればいいの?」と思った方もいると思います。

結論はとてもシンプルです。

👉 つみたて投資枠でインデックスファンドを積立する

これだけで問題ありません。

余計なことをしないことが、結果的に最も効率よく資産を増やす方法です。

なぜインデックス投資が最適なのか

インデックス投資とは、市場全体に投資する方法です。

例えば全世界株式やS&P500に連動するファンドを購入すると、

1つの商品で分散投資ができます。

また、手数料が安く、長期で見たときに資産が増えやすいのも特徴です。

さらに重要なのは、誰でも同じように実践できる再現性の高さです。

投資の知識や経験が少なくても、同じ方法で同じ成果を目指せます。

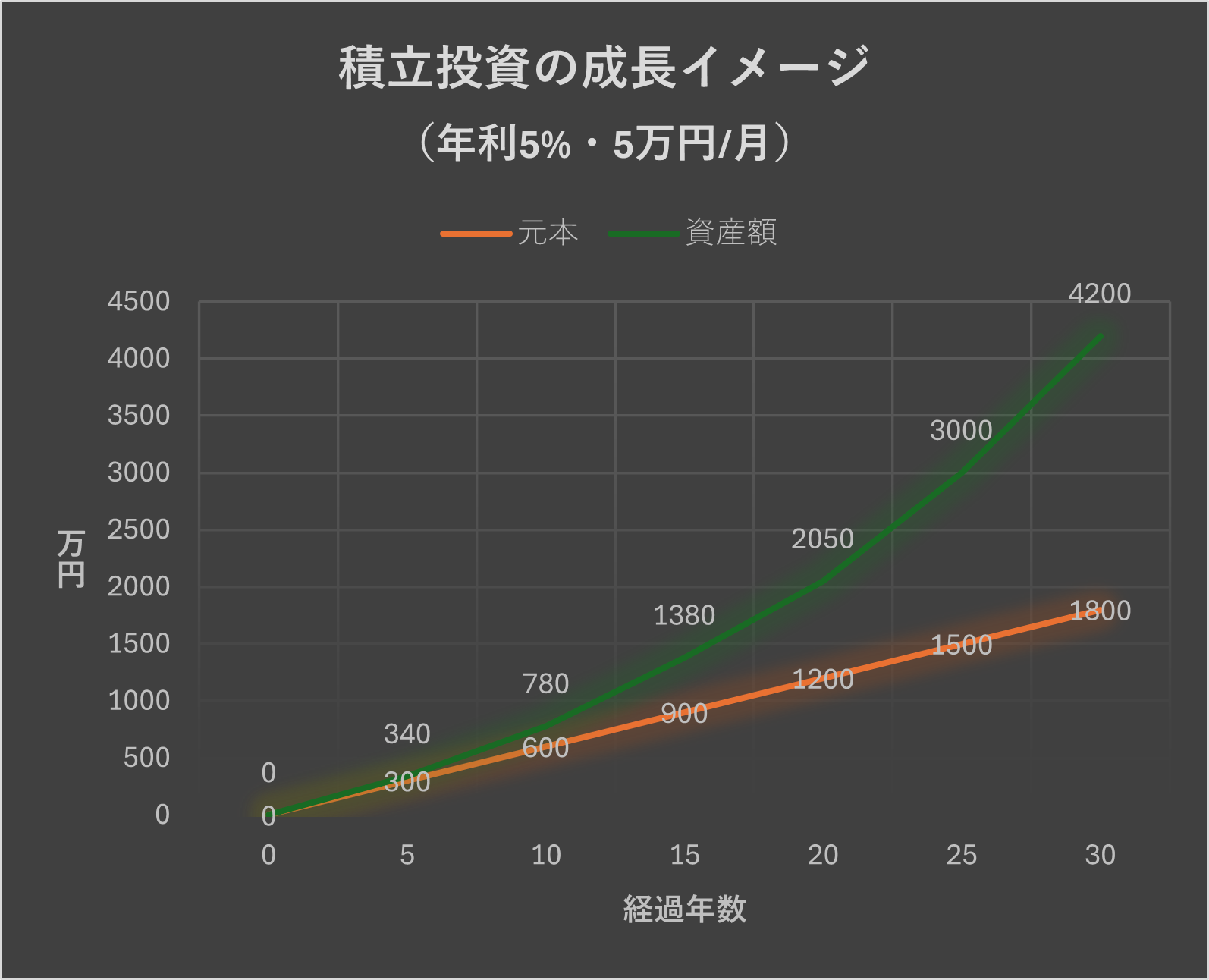

将来いくらになる?積立シミュレーション

では実際に、積立投資を行うとどのくらい資産が増えるのでしょうか。

例えば、月5万円を年利5%で運用した場合のシミュレーションは以下の通りです。

10年:約780万円

20年:約2,050万円

30年:約4,200万円

元本は1,800万円ですが、約2.3倍に増えています。

ここで重要なのは、利益の多くが後半に増えていくという点です。

これが複利の効果です。

つまり、途中でやめてしまうと大きなメリットを失ってしまいます。

逆に言えば、長く続けるほど資産は増えやすくなります。

運用期間で変わる「投資先」の選び方

多くの情報では「全世界株でOK」と言われていますが、実はこれは半分正解で半分不正解です。

なぜなら、運用期間によって最適な投資先は変わるからです。

20年以上運用する場合

この場合は、全世界株式インデックスが基本です。

新興国の人口増加や経済成長の恩恵は、長い時間をかけて現れてきます。

そのため、長期で運用できる人ほど全世界分散のメリットを受けやすくなります。

10〜20年程度の運用

この場合は、先進国株式やS&P500も有力な選択肢になります。

新興国は成長性がある一方で、短中期では価格のブレが大きく、リスクも高い傾向があります。

そのため、比較的安定して成長してきた先進国中心の方が適しているケースも多いです。

10年未満の運用

この場合は、投資自体を慎重に考える必要があります。

株式市場は短期的に大きく下落することもあり、回復までに数年かかることもあります。

運用期間が短いと、その影響を受けやすくなってしまうためです。

投資信託の選び方

投資信託を選ぶ際は、以下の3点をチェックしてください。

・信託報酬が低い(0.1%程度)

・純資産残高が大きい(100億円以上)

・長期の運用実績がある

この条件を満たしていれば、基本的に問題ありません。

迷った場合は、全世界株式、先進国株式、S&P500のいずれかを選んでおけば十分です。

積立額の目安

積立額は「いくらにするか」よりも、無理なく続けられるかどうかが最も重要です。

そのため、目安としては以下の考え方で設定するのがおすすめです。

積立額は「余剰資金の半分」を目安にする

まず前提として、投資に回すお金は生活に影響の出ない余剰資金の範囲内にする必要があります。

そして、その余剰資金のすべてを投資に回すのではなく、

👉 「余剰資金の半分程度」に抑えるのが基本です。

こうすることで、相場が下がったときでも精神的な余裕を持って継続することができます。

生活防衛資金を確保してから始める

積立投資を始める前に、必ず準備しておきたいのが生活防衛資金です。

目安としては、

👉 生活費の6ヶ月〜1年分を現金で確保しておきましょう。

急な出費や収入減があっても、この資金があれば投資を無理に取り崩す必要がなくなります。

積立期間は「10年以上続けられる金額」にする

積立投資で最も重要なのは、長期間続けることです。

そのため、最初に設定する金額は

👉 少なくとも10年以上、無理なく継続できる水準にすることが大切です。

途中で金額を上げたり下げたりするよりも、

同じ金額をコツコツ続ける方が、結果的に安定した資産形成につながります。

NISAでよくある失敗

初心者の方が陥りやすい失敗も押さえておきましょう。

短期売買をしてしまう

テーマ型投資に偏る

暴落時に売ってしまう

これらはすべて、長期投資の考え方と逆の行動です。

iDeCoとの違い

NISAとよく比較されるのがiDeCoですが、最大の違いは資金の自由度です。

NISAはいつでも引き出すことができますが、iDeCoは原則60歳まで引き出せません。

そのため、まずは使いやすいNISAから始めるのが基本です。

NISAの始め方(5ステップ)

① 証券口座を開設する

② NISA口座を申し込む

③ 投資信託を選ぶ

④ 積立設定をする

⑤ あとは継続する

特に重要なのは「③ 投資信託を選ぶ」と「⑤ 継続すること」です。

まとめ

NISAは難しい制度ではありません。

やるべきことはシンプルです。

👉 つみたて投資枠でインデックス投資を続ける

これだけで、リスクを抑えながら長期的に資産を増やすことができます。

投資で最も重要なのは、「早く始めて、長く続けること」です。

まずは少額からでもいいので、今日から一歩踏み出してみましょう。

コメント