私の友達が家買うんですって!

へ~いいじゃない!

でも、住宅ローンの話になって何を選べばいいのか分からなくなって、いったん保留にしてるんですって。

住宅ローンを選ぶときにはどんなことを気をつけたらいいのかしら…

住宅ローンの選び方ね…

じゃあ今日は、住宅ローンの種類と税金について見てみようか。

きっと役に立つと思うよ!

そうね!ぜひお願いします!

住宅ローンは「借りる前の設計」で結果が決まる

住宅ローンは、人生の中でも最も大きな借入になるケースが多く、数千万円規模の資金を数十年かけて返済していくことになります。

そのため、「どの銀行で借りるか」「金利が何%か」といった条件ももちろん重要ですが、それ以上に大切なのは、

👉 どのような設計でローンを組むか

です。

多くの人は「いくら借りられるか」という視点から住宅購入を考えてしまいがちですが、それでは将来的に家計が苦しくなるリスクがあります。

本来考えるべきなのは、

👉 長期間にわたって無理なく返し続けられるかどうか

です。

そのためには、ローンを組む前の段階で、

・返済期間

・借入額

・返済方法

・頭金と資産の使い方

といったポイントをしっかり整理しておくことが重要になります。

返済期間|何歳まで支払い続けるのかを考える

定年後の生活を前提に考えることが重要

住宅ローンの返済期間を決める際に最も重要なのは、

👉 何歳までローンを払い続けることになるのか

という点です。

例えば、30歳で35年ローンを組めば65歳で完済となりますが、40歳で同じ35年ローンを組んだ場合は75歳まで支払いが続くことになります。

この違いは単なる数字の問題ではなく、

👉 「定年後にローンが残るかどうか」

という大きな差につながります。

なぜ定年後のローンが問題になるのか

現役時代は給与収入があるため、毎月の返済をある程度コントロールすることができます。

しかし定年後は、

👉 年金中心の収入になる

👉 収入が大きく減る

という状況になるため、同じ返済額でも体感的な負担は大きくなります。

さらに老後は、

・医療費

・介護費

・住宅修繕費

といった予測しにくい支出も増えやすくなります。

この状態で住宅ローンが残っていると、

👉 家計の自由度が大きく下がる

ことになります。

👉 そのため、住宅ローンは「定年までに完済する設計」が基本的に安全です

借入額|「借りられる額」と「返せる額」は違う

返済負担率だけで判断してはいけない

住宅ローンではよく「年収の25%以内が目安」と言われます。

これは、年間返済額を年収で割った「返済負担率」という指標で考えられています。

一見すると分かりやすい基準ですが、この数字だけで判断するのは危険です。

なぜか

同じ年収でも、家庭によって支出構造は大きく異なるからです。

例えば、

・子どもの教育費がかかる家庭

・車を複数台所有している家庭

・共働きかどうか

によって、実際に使えるお金は大きく変わります。

つまり、

👉 借りられる額=返せる額ではない

ということです。

将来の変化も考慮する

さらに重要なのは、

👉 今の収入が将来も続くとは限らない

という点です。

・転職

・育児による収入減

・景気の影響

などによって、収入は変化する可能性があります。

👉 そのため、借入額は「今の余裕」ではなく「将来の変化」に耐えられる水準で考えることが重要です

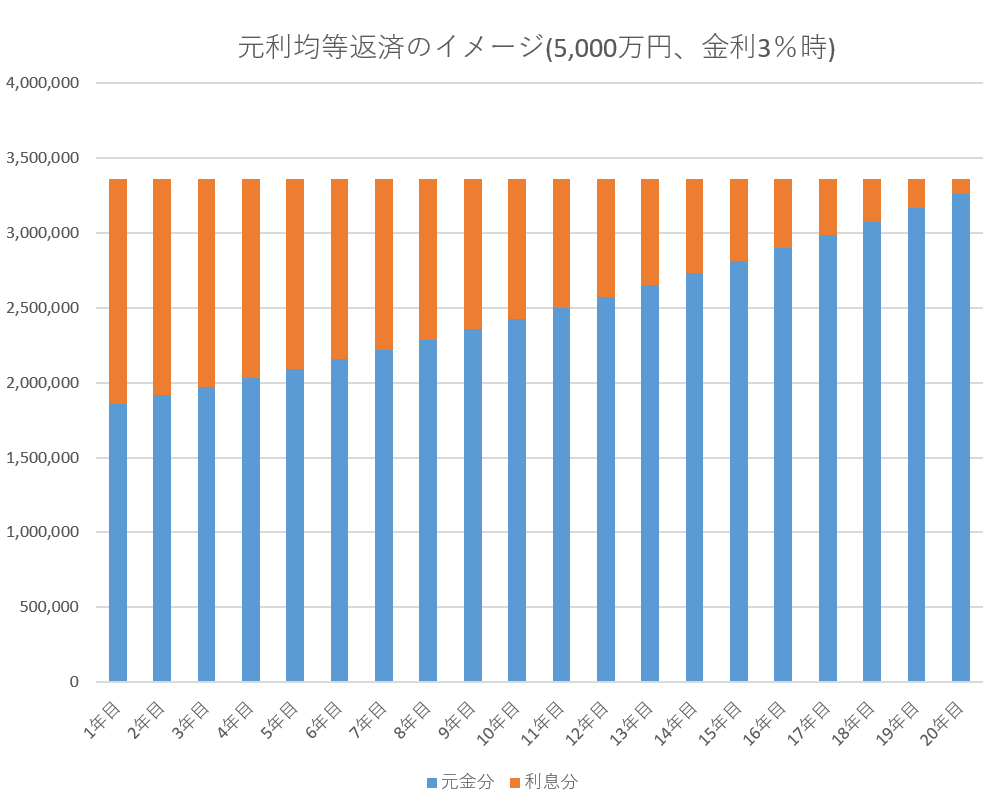

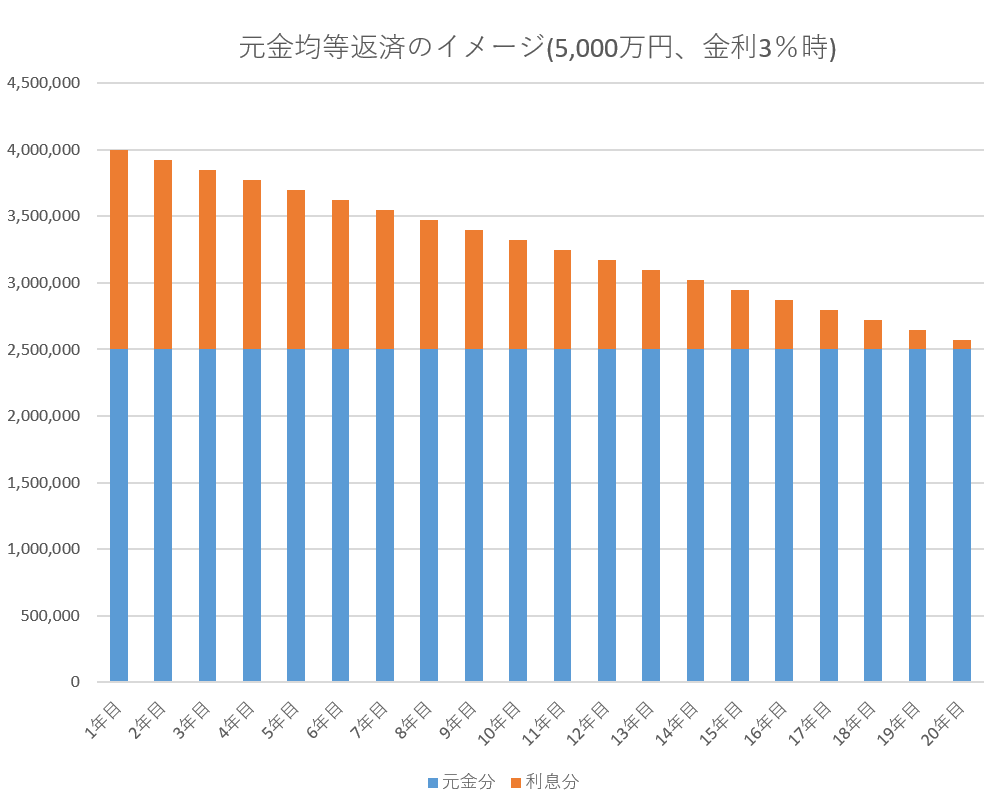

返済方法|元利均等と元金均等の違いを理解する

住宅ローンの返済方法には主に2つあり、それぞれ特徴が異なります。

元利均等返済とは

元利均等返済は、

👉 毎月の返済額(元金+利息)を一定にする方法

です。

この方法の最大の特徴は、

👉 毎月の支出が変わらないため、家計管理がしやすいこと

です。

住宅ローンは長期間にわたる支出になるため、毎月の金額が一定であることは大きな安心につながります。

ただし、返済初期は利息の割合が多くなるため、

👉 元金均等返済と比べると総返済額は多くなりやすい

という特徴があります。

元金均等返済とは

元金均等返済は、

👉 元金を毎月一定額返済し、その残高に応じた利息を支払う方法

です。

この仕組みでは、最初の返済額は大きくなりますが、元金が減るにつれて利息も減るため、

👉 徐々に返済額が軽くなっていく

という特徴があります。

その結果、

👉 総返済額は元利均等より少なくなる

傾向があります。

どちらを選ぶべきか

元利均等は「安定性」、元金均等は「効率性」と言えます。

重要なのは、

👉 家計にとってどちらが無理なく続けられるか

です。

頭金と税制|借入を減らすか資産を残すか

頭金の役割を正しく理解する

頭金を多く入れると、

👉 借入額が減る

👉 利息負担が軽くなる

というメリットがあります。

特に住宅ローンは期間が長いため、借入額の差が最終的な支払額に大きく影響します。

ただし「多ければ良い」とは限らない

頭金を多く入れることで、

👉 手元の資金が減る

というデメリットもあります。

この状態で急な支出が発生すると、

👉 生活が不安定になるリスク

があります。

👉 そのため、生活防衛資金は必ず残しておく必要があります

贈与の活用

住宅購入時には、

👉 親や祖父母からの資金援助

を活用できる場合があります。

条件を満たせば非課税枠を使える制度もあり、

👉 家計負担を大きく軽減できる可能性があります

頭金と資産運用のバランス

ここが住宅ローンの中でも特に重要な考え方です。

なぜバランスが重要なのか

例えば、

・住宅ローン金利:2%

・資産運用リターン:5%

の場合、

👉 お金を借りて運用した方が効率的

という考え方も成り立ちます。

つまり、

👉 頭金を減らして資産運用に回す方が合理的な場合もある

のです。

ただし、これはあくまで理論上の話であり、

👉 投資にはリスクがある

という点も忘れてはいけません。

基本的な考え方

👉 借入金利と運用リターンを比較する

・ローンの方が高い → 返済優先

・運用の方が高い → 投資優先

👉 リターンが低い方に対処することが重要です

まとめ|住宅ローンは「設計」で差がつく

住宅ローンは、

👉 借りる前の設計で将来の家計が大きく変わる

重要なテーマです。

✔ 重要ポイント

・返済期間は定年を基準に考える

・借入額は余裕を持つ

・返済方法で総額が変わる

・頭金と資産はバランスで考える

👉 住宅ローンは「借り方」ではなく「設計」がすべてです

最後に

住宅ローンは人生で最も大きな金融判断の一つです。

だからこそ、

👉 感覚ではなく、仕組みと考え方で判断すること

が重要になります。

👉 無理なく続けられる設計こそが、最も効率の良い資産形成につながります

コメント