はじめに

資産運用を始めようとしたとき、多くの人が最初に悩むのが「いつ買えばいいのか」という問題です。投資信託や株式は日々価格が変動します。今日買ったあとに値下がりするかもしれませんし、反対に買わずに待っていたら値上がりしてしまうかもしれません。投資初心者にとって、この買うタイミングの判断は非常に難しいものです。

FPとして相談を受けていると、「投資を始めたいけれど、今は高い気がする」「暴落が来てから買った方がいいのでは」「毎月積み立てるより、安い時にまとめて買った方が得なのでは」といった質問をよく受けます。気持ちはとてもよく分かります。誰でもできれば安く買いたいですし、高値づかみは避けたいものです。

しかし実際には、相場の高値や安値を正確に予測することは簡単ではありません。プロの投資家でも、毎回完璧なタイミングで売買することはできません。そこで初心者が資産形成を始める際に有効な考え方が、ドルコスト平均法です。

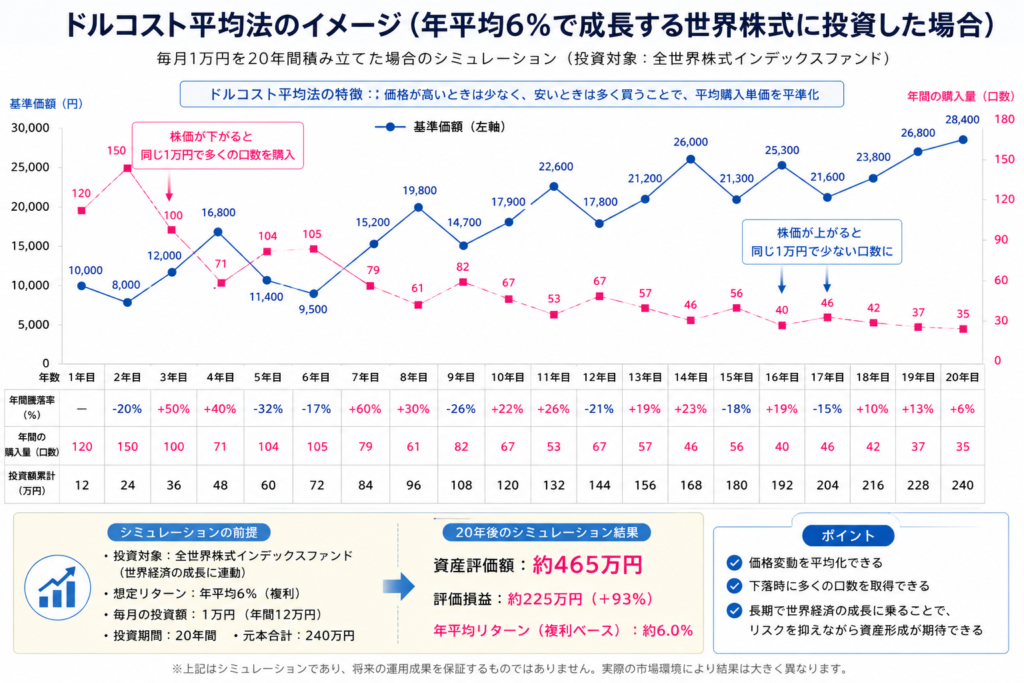

ドルコスト平均法とは、一定の金額を定期的に投資し続ける方法です。毎月1万円、毎週5,000円、毎日500円というように、金額とタイミングを決めて継続的に購入していきます。価格が高いときは少ない口数を買い、価格が安いときは多くの口数を買うことになるため、購入単価を平準化しやすくなります。

この記事では、金融商品の販売を行わない独立系FPの立場から、ドルコスト平均法の仕組み、メリット、デメリット、初心者が失敗しやすいポイント、家計で活用する際の考え方を詳しく解説します。

ドルコスト平均法とは何か

ドルコスト平均法とは、価格が変動する金融商品を、一定の金額で、一定の間隔で購入し続ける投資方法です。投資信託の積立投資でよく使われる考え方で、NISAのつみたて投資枠などとも相性の良い方法です。

例えば、毎月1万円ずつ同じ投資信託を購入するとします。投資信託の価格が高い月は、1万円で買える口数が少なくなります。一方で価格が安い月は、同じ1万円でも多くの口数を買うことができます。この仕組みによって、価格が高い時期にまとめて買ってしまうリスクを抑えやすくなります。

重要なのは、ドルコスト平均法は「必ず儲かる方法」ではないということです。投資対象そのものが長期的に値下がりし続ければ、積立を続けても損失が出る可能性があります。ドルコスト平均法は投資対象の良し悪しを解決する方法ではなく、買うタイミングを分散する方法です。

つまり、ドルコスト平均法は「何を買うか」ではなく、「どう買うか」の手法です。長期的に成長が期待できる投資対象を選び、その価格変動と上手に付き合うための方法だと考えると分かりやすいでしょう。

ドルコスト平均法の仕組みを具体例で考える

ドルコスト平均法を理解するには、具体例で考えると分かりやすくなります。例えば、毎月1万円ずつ投資信託を購入するとします。ある月の基準価額が1万円なら1口買えます。翌月に基準価額が5,000円へ下がれば、同じ1万円で2口買えます。さらに翌月に基準価額が2万円へ上がれば、1万円では0.5口しか買えません。

このように、一定額で買い続けると、価格が安いときに多く買い、高いときに少なく買うことになります。その結果、購入価格が平均化され、高値で一括購入してしまうリスクを抑えやすくなります。

投資初心者にとって大きいのは、相場を読む必要がないことです。投資で失敗しやすい人ほど、「今が安いのか高いのか」を判断しようとします。しかし相場のタイミングを読むのは非常に難しく、迷っているうちに投資を始められないこともあります。

FP相談でも、「暴落したら始めようと思っていたけれど、結局いつ始めればいいか分からず数年経ってしまった」という方がいます。この場合、投資を始めない期間が長くなり、時間を味方につける機会を失ってしまいます。ドルコスト平均法は、完璧なタイミングを探すのではなく、時間を分散して少しずつ始めるための現実的な方法です。

ドルコスト平均法のメリット

買うタイミングに悩みにくくなる

ドルコスト平均法の最大のメリットは、買うタイミングに悩みにくくなることです。投資初心者にとって、「今買っていいのか」という迷いは非常に大きな負担になります。相場が上がっていると「高値づかみが怖い」と感じ、相場が下がっていると「もっと下がるのでは」と不安になります。結局どちらの局面でも買えなくなってしまう人は少なくありません。

ドルコスト平均法では、毎月決めた金額を淡々と積み立てます。上がっているときも、下がっているときも、同じルールで買い続けます。そのため、投資判断を感情に任せにくくなります。

これは長期投資において非常に重要です。投資で失敗する原因の多くは、商品選びそのものよりも、感情的な売買にあります。怖くなって売る、欲張って高値で買う、ニュースに振り回される。このような行動を減らせる点で、ドルコスト平均法は初心者に向いています。

下落時に多く買える

ドルコスト平均法では、価格が下がったときに多くの口数を買うことができます。これは長期投資において大きな意味があります。

多くの初心者は、相場が下がると不安になります。しかし積立投資をしている場合、下落局面は安く買える時期でもあります。将来的に価格が回復する投資対象であれば、下落時に多く買えた分がその後のリターンにつながります。

FP相談でも、相場下落時に「積立を止めた方がいいですか」と聞かれることがあります。その際にお伝えしているのは、生活防衛資金があり、長期目的の投資であり、投資対象への考え方が変わっていないなら、下落時こそ積立を続ける意味があるということです。

もちろん、すべての商品が必ず回復するわけではありません。だからこそ、長期的に成長が期待できる分散された投資信託などを選ぶことが重要です。ドルコスト平均法は、良い投資対象を選んだうえで活用してこそ意味があります。

少額から始めやすい

ドルコスト平均法は、まとまった資金がなくても始めやすい方法です。毎月数千円からでも投資を始めることができるため、投資初心者や若い世代にも向いています。

「投資はお金持ちがするもの」というイメージを持つ方もいますが、現在はネット証券やNISAの普及によって、少額から投資を始めやすい環境が整っています。毎月1万円でも、20年、30年と続ければ大きな資産形成につながる可能性があります。

また、少額から始めることで、相場の値動きに慣れることもできます。最初から大きな金額を投資すると、少しの値下がりでも不安になりやすくなります。しかし少額であれば、値動きを経験しながら少しずつ投資に慣れていくことができます。

資産運用で大切なのは、最初から完璧な投資をすることではありません。無理のない金額で始め、継続できる仕組みを作ることです。

投資を習慣化しやすい

ドルコスト平均法は、投資を習慣化しやすい方法です。毎月自動で積み立てる設定をしておけば、給料日に自動的に投資へ回すことができます。これは家計管理の面でも非常に有効です。

FP相談では、「余ったら投資しようと思っているけれど、なかなかお金が残らない」という相談を受けることがあります。しかし、余ったら投資するという方法では、実際には続かないことが多いです。生活費や娯楽費に使った後で残ったお金を投資に回すのは、意志の力が必要になるからです。

一方で、先に積立額を決めて自動化しておけば、投資を生活の一部にできます。これは貯蓄でも同じです。先取り貯蓄と同じように、先取り投資を行うことで、資産形成を継続しやすくなります。

ドルコスト平均法のデメリット

一括投資より利益が小さくなることがある

ドルコスト平均法にはメリットが多い一方で、万能ではありません。特に、相場が長期間右肩上がりで上昇する局面では、一括投資の方が有利になることがあります。

例えば、手元に100万円があり、これから投資信託が大きく上昇していく局面だったとします。この場合、最初に100万円を一括投資していた方が、その後の値上がり益を大きく受けられます。一方でドルコスト平均法では、少しずつ買っていくため、上昇初期に投資できている金額が少なく、利益が限定されることがあります。

つまり、ドルコスト平均法は利益を最大化する方法ではありません。高値づかみのリスクを抑え、投資を継続しやすくするための方法です。リターンの最大化よりも、継続性や心理的な安定を重視する人に向いています。

投資対象が悪ければ損失は出る

ドルコスト平均法でよくある誤解が、「積立投資なら安全」という考え方です。これは正しくありません。どれだけ買うタイミングを分散しても、投資対象そのものが長期的に下がり続ければ損失は出ます。

例えば、成長性の乏しい個別株や、手数料が高すぎる投資信託、テーマ性だけで作られた商品などに積み立て続けても、良い結果になるとは限りません。ドルコスト平均法は買い方の工夫であって、商品選びの失敗を帳消しにするものではありません。

初心者の場合は、まず長期・分散・低コストを意識した投資信託を中心に考えるとよいでしょう。特定の個別株や暗号資産など、値動きが大きく将来性の判断が難しいものに集中する場合は、ドルコスト平均法を使ってもリスクは高くなります。

長期で続ける忍耐力が必要

ドルコスト平均法は、長期で続けることを前提とした投資方法です。短期間で大きな利益を狙う方法ではありません。そのため、相場が下がっている時期にも積立を継続する忍耐力が必要になります。

特に投資を始めた直後に下落相場が来ると、不安になる人は多いです。毎月積み立てているのに評価額が減っていくと、「やらなければよかった」と感じることもあるでしょう。

しかし長期投資では、下落局面も含めて資産を積み上げていくことが重要です。下落時に買った分は、将来価格が回復したときに大きな力になります。問題は、下落時に積立を止めてしまうことです。

そのため、ドルコスト平均法を実践する際は、最初から「相場は下がることがある」と理解しておく必要があります。下落を異常事態ではなく、長期投資の一部として受け入れることが大切です。

手数料や税金にも注意が必要

積立投資を行う際には、手数料や税金も確認しておく必要があります。特に投資信託では、保有期間中に信託報酬がかかります。信託報酬は毎年少しずつ差し引かれるため、長期投資では大きな差になります。

また、課税口座で投資をする場合、売却益や分配金には税金がかかります。そのため、長期で積立投資を行うなら、NISAのような税制優遇制度を活用することも検討したいところです。

ただし、NISAを使えば損をしないという意味ではありません。NISAは利益に対する税金を非課税にする制度であり、投資対象の値下がりリスクはあります。制度のメリットと投資リスクは分けて考える必要があります。

FP相談で実際にあったケース

FP相談で印象に残っているのが、「投資を始めたいけれど、今は高い気がして買えない」と数年間悩み続けていた方です。その方は、ニュースで株価が上がるたびに「今から始めるのは遅い」と感じ、下がると「もっと下がるかもしれない」と考えていました。結果として、投資を始めるタイミングを逃し続けていました。

そこで私は、一括で大きな金額を投資するのではなく、毎月少額ずつ積み立てる方法を提案しました。最初は月1万円から始め、慣れてきたら増額する形です。実際に始めてみると、その方は「毎日相場を見なくてもよくなった」と話していました。

もう一つ多いのが、暴落時に積立を止めてしまうケースです。コロナショックのような急落局面では、不安になって積立を停止したくなります。しかし、その後の回復局面では、下落時に買い続けた人ほど多くの口数を持っているため、回復の恩恵を受けやすくなります。

ドルコスト平均法は、相場の上げ下げを完全に避ける方法ではありません。むしろ、上げ下げを受け入れながら、長期的に資産形成を続けるための仕組みです。

ドルコスト平均法を実践する際のポイント

まず生活防衛資金を確保する

ドルコスト平均法を始める前に、まず生活防衛資金を確保することが大切です。生活費の6か月から1年分程度は、預貯金として持っておきたいところです。

なぜなら、投資は途中で値下がりすることがあるからです。もし生活費まで投資に回してしまうと、急な出費があったときに、相場が下がっていても売却しなければならなくなります。これでは長期投資のメリットを活かせません。

投資は余裕資金で行うものです。家計を守るためのお金と、増やすためのお金は分けて考えましょう。

投資対象は分散された商品を選ぶ

初心者がドルコスト平均法を活用するなら、分散された投資信託が使いやすいでしょう。全世界株式、先進国株式、S&P500など、幅広い企業に分散投資できる商品は、個別株よりもリスクを抑えやすくなります。

もちろん、どの商品が合うかは年齢や資産状況、運用目的によって異なります。大切なのは、流行やランキングだけで選ばないことです。信託報酬、純資産総額、運用方針、投資対象を確認し、自分の目的に合った商品を選ぶ必要があります。

自動積立を活用する

ドルコスト平均法を続けるうえでは、自動積立の設定が非常に有効です。毎月自分で購入しようとすると、相場の状況を見て迷ってしまうことがあります。高いからやめておこう、下がっているから怖い、という感情が入りやすくなるのです。

自動積立を設定しておけば、感情に左右されずに買い続けることができます。投資で大切なのは、毎回完璧な判断をすることではなく、良い習慣を続けることです。

出口戦略も考えておく

ドルコスト平均法は買い方の方法ですが、投資では売り方も重要です。老後資金や教育資金など、将来使う目的があるなら、使う時期が近づいた段階でリスクを下げる必要があります。

例えば、30年後の老後資金として積み立てている場合、若いうちは株式中心でもよいかもしれません。しかし受け取りが近づいてきたら、少しずつ債券や現金の比率を増やすことも考えるべきです。

投資は買って終わりではありません。最終的に使う時期に大きく下落していては困ります。だからこそ、積立開始時点から出口も意識しておくことが重要です。

まとめ

ドルコスト平均法とは、一定の金額を定期的に投資し続ける方法です。価格が高いときは少なく買い、価格が安いときは多く買うことで、購入単価を平準化しやすくなります。

特に投資初心者にとっては、買うタイミングに悩みにくくなり、感情に左右されずに投資を続けやすい点が大きなメリットです。一方で、相場が右肩上がりの局面では一括投資より利益が小さくなる可能性があり、投資対象が悪ければ損失を避けることはできません。

重要なポイントをまとめると、次の通りです。

・ドルコスト平均法は一定額を定期的に投資する方法

・価格が高いときは少なく、安いときは多く買える

・買うタイミングに悩みにくくなる

・少額から始めやすく、投資習慣を作りやすい

・必ず儲かる方法ではなく、投資対象選びが重要

・生活防衛資金を確保したうえで余裕資金で行う

・長期で続けることが前提

・買い方だけでなく出口戦略も考える

ドルコスト平均法は、投資の不安を完全になくす方法ではありません。しかし、相場のタイミングを読むことが難しい初心者にとって、非常に現実的で続けやすい方法です。資産運用で大切なのは、完璧なタイミングを探すことではなく、自分の家計に合った方法で長く続けることです。

コメント